| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

- 마법상자

- 축구토토

- 영웅 상자

- 마상

- 주택관리사 시설개론

- 프리미엄 독서실 창업 체험기

- 로또당첨번호

- 주택관리사 회계원리 강의노트

- 주전무

- 주택관리사 시설개론 강의노트

- 클래시 로얄

- 주택관리사 회계원리

- 주택관리사 민법 강의노트

- 로또

- 마블 올스타 베틀

- 기계설계

- 로또 예상번호

- 스포츠토토

- 토토

- 코스트코

- 자상

- 주택관리사

- 트로피 지수

- 마법 상자

- 초구토토

- 주택관리사 관계법규 강의노트

- 목공

- 클래시로얄

- 코스트코 상봉점

- 주택관리사 민법

- Today

- Total

팔까말까

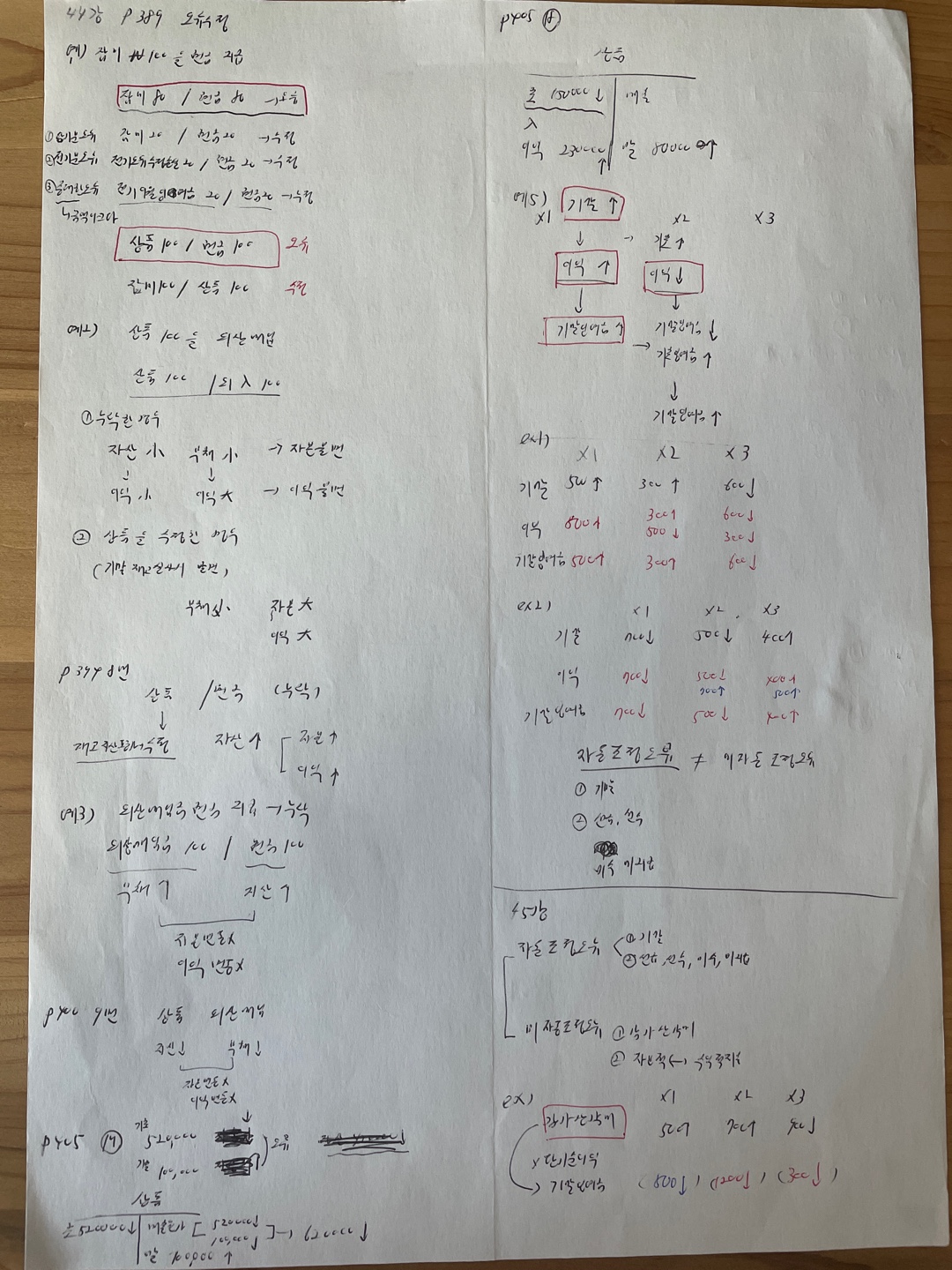

주택관리사_회계원리#44_p.389 오류수정 본문

제11장 회계변경과 오류수정

02 오류수정

ex1) 잡비 100을 현금 지급

1) 잡비 80 / 현금 80 → 오류

① 당기분 오류

잡비 20 / 현금 20

② 전기분 오류

전기오류수정손실 20 / 현금 20

③ 중대한 오류 (→ 오류 금액이 크다)

전기이월잉여금 20억 / 현금 20억

2) 상품 100 / 현금 100 → 오류

잡비 100 / 상품 100 → 수정

ex2) 상품 100을 외상매입

상품 100 / 외매 100

① 누락한 경우

자산 과소, 부채 과소 → 자본불변

이익 과소, 이익 과대 → 이익불변

② 기말재고자산 실사 시 누락된 상품만 수정된 경우

외상매입만 누락되어

부채 과소 → 자산 변동 X, 자본 과대, 이익 과대

P394 08.

20x1년 9월 14일 상품을 현금으로 매입하고 회계처리 누락.

재고자산평가시 실지재고조사법에 의한 평균법을 사용하고 있어

해당 상품은 재무상태표상 기말재고액에 적정하게 반영.

9월 14알 회계처리 누락으로 인한 오류가

20X1년 말 재무제표의 총자산과 당기순이익에 미치는 영향?

상품 xx / 현금 xx

현금성 자산 → 누락 → 자산 과대 → 자본 과대, 이익 과대

ex3) 외상매입금을 현금지급 → 누락

외상매입금 xx / 현금 xx

정상 : 부채 감소 자산 감소

누락 : 부채 과대 자산 과대

→ 자본 불변, 이익 불변

P400 09.

재고자산에 실지 재고조사법을 채용하고 있는 회사에서 기말에 상품의 외상매입의 기장을 누락하여 기말재고자산의 실사에서 생략되었다. 이와 같은 오류는 기말의 자산, 부채 및 주주지분과 당기순이익에 어떤 영향을 미치는가?

주주지분 → 자본

상품 xx / 외상매입 xx

정상 : 자산 증가 / 부채 증가

누락 : 자산 과소/ 부채 과소

→ 자본 불변, 이익 불변

ex4)

| 상품 | |

| 기 초 xx 매 입 xx |

매출원가 xx 기 말 xx |

| 상품 | |

| 기 초 xx 매 입 xx 이 익 xx |

매 출 xx 기 말 xx |

P405 19.

장부를 마감하고 포괄손익계산서를 작성한 후, 1월 1일 기초재고자산이 520,000 과소계상 되었고, 12월 31일 기말재고 자산이 100,000 과대계상되었음을 발견하였다. 이러한 회계처리로 인하여 당년도의 매출원가는 어떠한 영향을 받게 되는가?

매출원가 620,000 과소계상

| 상품 | |

| 기초 → 520,000 과소 매입 xx |

매출원가 → 520,000 과소 + 100,000 과소 기말 → 100,000 과대 |

P405 18.

기초재고 자산이 (A)원 만큼 (B) 평가되고, 기말 재고자산이 80,000원 만큼 과대평가되었다.

이로 인하여 법인세비용차감전 순이익이 230,000원 만큼 과대계상되었다.

| 상품 | |

| 기초 → (150,000 과소) 매입 xx 이익 → 230,000 과대 |

매출 xx 기말 → 80,000 과대 |

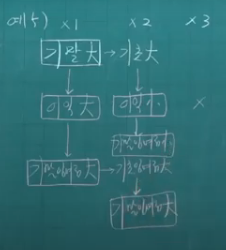

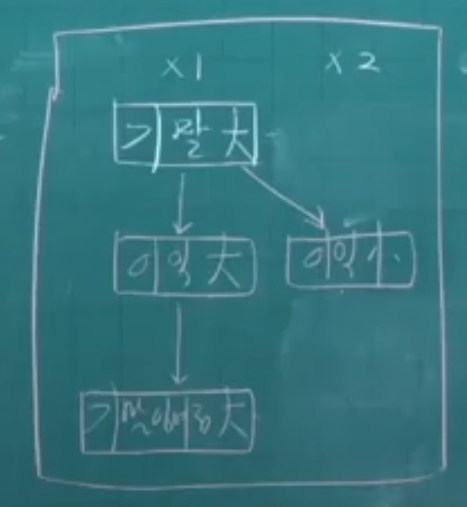

ex5) 상품 기말 과대계상

| x1 | x2 | |

| 기말 과대 | → | 기초 과대 |

| ↓ | ↓ | |

| 이익 과대 | 이익 과소 | |

| ↓ | ↓ | |

| 기말잉여금 과소 (상계) |

||

| 기말잉여금 과대 | → | 기초잉여금 과대 |

| ↓ | ||

| 기말잉여금 과대 (상계) |

| x1 | x2 | x3 | |

| 기말 오류 | 500 과대 | 300 과대 | 600 과소 |

| 이익 | 500 과대 | 500 과소 300 과대 200 과소 |

300 과소 600 과소 900 과소 |

| 기말잉여금 | 500 과대 | 300 과대 | 600 과소 |

| x1 | x2 | x3 | |

| 기말 오류 | 700 과소 | 500 과소 | 400 과대 |

| 이익 | 700 과소 | 700 과대 500 과소 200 과대 |

500 과대 400 과대 900 과대 |

| 기말잉여금 | 700 과소 | 500 과소 | 400 과대 |

* 자동 조정 오류 : 기말, 선급, 선수, 미수, 미지급

↔ 비 자동 조정 오류

'주택관리사 회계원리' 카테고리의 다른 글

| 주택관리사_회계원리#46_p.406 재무제표 (0) | 2022.06.04 |

|---|---|

| 주택관리사_회계원리#45_p.390 자동조정오류 (0) | 2022.06.03 |

| 주택관리사_회계원리#43_p.385 회계변경과 오류수정 (0) | 2022.06.03 |

| 주택관리사_회계원리#42_p.376 문제 2번 (0) | 2022.05.28 |

| 주택관리사_회계원리#41_p.367 건설계약 (0) | 2022.05.28 |