| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

- 프리미엄 독서실 창업 체험기

- 주택관리사 민법

- 주택관리사 회계원리

- 마법상자

- 로또 예상번호

- 자상

- 코스트코

- 주택관리사 민법 강의노트

- 주택관리사

- 초구토토

- 로또당첨번호

- 토토

- 기계설계

- 주전무

- 영웅 상자

- 축구토토

- 트로피 지수

- 마블 올스타 베틀

- 주택관리사 시설개론 강의노트

- 클래시로얄

- 스포츠토토

- 주택관리사 회계원리 강의노트

- 주택관리사 시설개론

- 주택관리사 관계법규 강의노트

- 마상

- 코스트코 상봉점

- 목공

- 로또

- 클래시 로얄

- 마법 상자

- Today

- Total

팔까말까

주택관리사_회계원리#43_p.385 회계변경과 오류수정 본문

제11장 회계변경과 오류수정

01 회계변경

- 원칙 : 금지

계속성원칙위배, 이익조작 등

- 정당한 사유 → 변경가능

① 법개정

② 보다 신뢰성, 목적 적합성(입증)

1) 회계정책의 변경

소급법(처음부터) → 전기재무제표 재작성 → 신뢰성 ↓, 비교성 ↑

선입선출법 ↔ 이동평균법 or 총평균법

원가모형 ↔ 재평가모형

2) 회계추정의 변경

전진법(당기와 이후) → 전기재무제표 불변 → 신뢰성 ↑, 비교성 ↓

내용연수, 잔존가치, 정액법 ↔ 연수합계법, 대손율, 시가

P386

| 회계정책의 변경에 해당하지 않는 경우 ① 과거에 발생한 거래와 실질이 다른 거래, 기타 사건 또는 상황에 대하여 다른 회계정책을 적용하는 경우 ② 과거에 발생하지 않았거나 발생하였어도 중요하지 않았던 거래, 기타 사건 또는 상황에 대하여 새로운 회계정책을 적용하는 경우 |

ex) 기계 취득

취득원가 100,000

잔존가치 10,000

내용연수 5년

3년 사용 후 수리비 50,000 지출

내용연수 2년 증가

잔존가치 16,000

변경전 : 정액법

변경후 : 연수합계법

3년 감가상각 누계액

= (100,000 -10,000) ÷ 5 x 3

= 54,000

4차년도의 감가상각비 ?

= (96,000 - 16,000) x 4 ÷ 10

= 32,000

| 변경전 | 변경후 | ||

| 취득원가 | 100,000 | -5,4000 + 50,000 | 96,000 |

| 잔존가치 | 10,000 | → | 16,000 |

| 내용연수 | 5년 | -3 + 2 | 4년 |

| 정액법 | (20,000) | ||

| 연수합계법 | (32,000) | ||

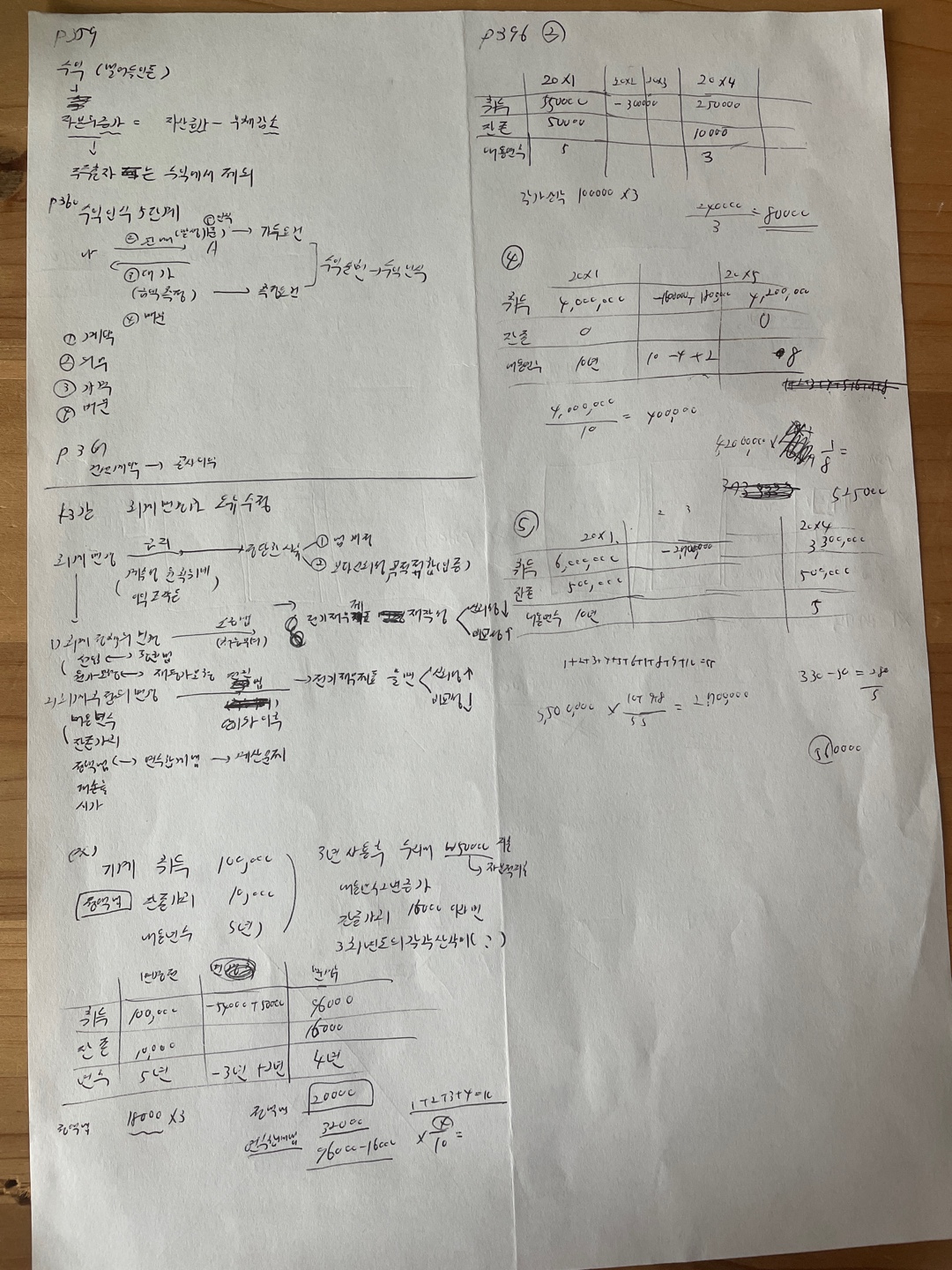

P396 02.

20x1년 1월1일 기계 취득

취득원가 550,000

잔존가치 50,000

내용연수 5년

20x4년 1월 1일

내용연수 3년 추정

잔존가치 10,000 추정

20x4년 감가상각비 ?(정액법 적용)

| 변경전 | 변경후 | ||

| 취득원가 | 550,000 | -300,000 | 250,000 |

| 잔존가치 | 50,000 | → | 10,000 |

| 내용연수 | 5년 | -3 + 1 | 3년 |

| 정액법 | 80,000 | ||

P397 04.

기계 취득

취득원가 4,000,000

잔존가치 0

내용연수 10년

4년 사용 후 수리비 1,800,000 지출

내용연수 2년 증가

년간 감가상각비 ?

정액법 적용

| 변경전 | 변경후 | ||

| 취득원가 | 4,000,000 | -1,60000 + 1,800,000 | 4,200,000 |

| 잔존가치 | 0 | → | 0 |

| 내용연수 | 10년 | -4 + 2 | 8년 |

| 정액법 | 525,000 | ||

P398 05.

20x1년 1월 1일 기계 취득

취득원가 6,000,000

잔존가치 500,000

내용연수 10년

연수합계법으로 감가상각

1+2+3+4+5+6+7+8+9+10 = 55

10+9+8 = 27

3년간 감가누계액 = (6,000,000 - 500,000) x 27 ÷ 55 = 2,700,000

20x4년 1월 1일 정액법

내용연수 5년

20x4년도 감가상각비 ?

(3,300,000 - 500,000) ÷ 5 = 560,000

| 변경전 | 변경후 | ||

| 취득원가 | 6,000,000 | -2,70000 | 3,300,000 |

| 잔존가치 | 500,000 | → | 500,000 |

| 내용연수 | 10년 | -3 - 2 | 5년 |

| 정액법 | 560,000 | ||

'주택관리사 회계원리' 카테고리의 다른 글

| 주택관리사_회계원리#45_p.390 자동조정오류 (0) | 2022.06.03 |

|---|---|

| 주택관리사_회계원리#44_p.389 오류수정 (0) | 2022.06.03 |

| 주택관리사_회계원리#42_p.376 문제 2번 (0) | 2022.05.28 |

| 주택관리사_회계원리#41_p.367 건설계약 (0) | 2022.05.28 |

| 주택관리사_회계원리#40_p.359 수익과 비용 (0) | 2022.05.28 |