| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |

- 초구토토

- 주택관리사 회계원리

- 주택관리사 회계원리 강의노트

- 주택관리사 시설개론

- 로또

- 마블 올스타 베틀

- 마법상자

- 자상

- 주전무

- 스포츠토토

- 클래시 로얄

- 마상

- 코스트코

- 마법 상자

- 코스트코 상봉점

- 로또 예상번호

- 기계설계

- 프리미엄 독서실 창업 체험기

- 영웅 상자

- 축구토토

- 주택관리사

- 목공

- 주택관리사 민법 강의노트

- 주택관리사 민법

- 주택관리사 관계법규 강의노트

- 주택관리사 시설개론 강의노트

- 트로피 지수

- 클래시로얄

- 로또당첨번호

- 토토

- Today

- Total

팔까말까

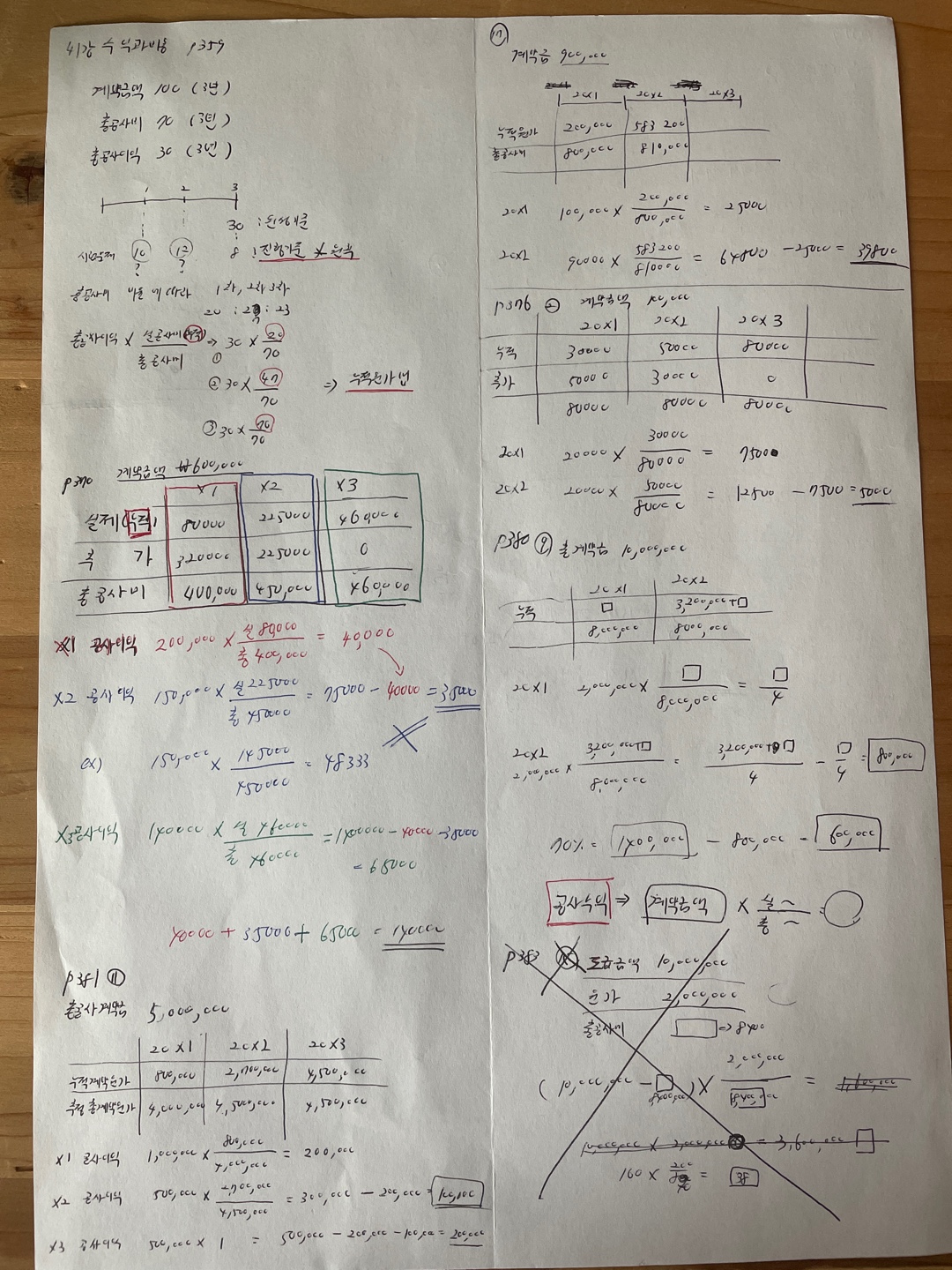

주택관리사_회계원리#42_p.376 문제 2번 본문

P376 02.

20x1년 1월 1일에 공사계약 체결

계약기간 3년

계약금액 100,000

20x2년도 공사이익?

| 20x1년 | 20x2년 | 20x3년 | |

| 원가발생액 (누적) |

30,000 | 50,000 | 80,000 |

| 추가원가 예정액 |

50,000 | 30,000 | 0 |

| 계 | 80,000 | 80,000 | 80,000 |

x1 공사이익 = 20,000 x 30,000 ÷ 80,000 = 7,500

x2 공사이익 = 20,000 x 50,000 ÷ 80,000 = 12,500 → 12,500 - 7,500 = 5,000

P380 09.

20x1년 초 공사계약 체결

공사기간 3년

총도급금액 10,000,000

20x2년 말 현재까지 공사진척도 70%

20x1년에 인식할 공사 이익?

| 구분 | 20x1년 | 20x2년 |

| 당해년도 발생원가 | △ | 3,200,000 |

| 총공사원가추정액 | 8,000,000 | 8,000,000 |

| 20x1년 | 20x2년 | |

| 실제(누적) | △ | △ + 3,200,000 |

| 추정총계약원가 | 8,000,000 | 8,000,000 |

x1 공사이익 = 2,000,000 x △ ÷ 8,000,000 = △ ÷ 4

x2 공사이익 = 2,000,000 x (△ + 3,200,000) ÷ 8,000,000 - △ ÷ 4 = 800,000

2,000,000의 70% → 1,400,000

x1 공사이익 = 1,400,000 - 800,000 = 600,000

* 공사수익 = 계약금액 x 실공사비(누적) ÷ 총공사비

총공사계약금 600,000

| 20x1년 | 20x2년 | 20x3년 | |

| 실제(누적) | 80,000 | 225,000 | 460,000 |

| 추가 | 320,000 | 225,000 | 0 |

| 총공사비 | 400,000 | 450,000 | 460,000 |

x1 공사수익 = 600,000 x 80,000 / 400,000 = 120,000

x2 공사수익 = 600,000 x 225,000 / 450,000 = 300,000 → 300,000 - 120,000 = 180,000

P376 01

시용판매는 매입자가 매입의사를 표시한 날에 수익을 인식한다.

P379 07

방송사의 광고수익은 광고를 대중에게 전달한 시점에 인식한다.

P380 08

상품또는 제품의 할부매출로서 회수기간이 장기인 경우 이자상당액은 기간의 경과에 따라 유효이자율법으로 수익으로 인식한다.

P359

수익의 의의

지분참여자의 출자관련 증가분을 제외한 자산의 증가나 부채의 감소로 자본의 증가를 수반하는 것

수익 → 벌어들인 돈

↓

자본의 증가 = 자산증가 - 부채감소

주주의 출자는 자본의 증가이지만 수익의 증가는 아니다.

P360

수익의 인식 5단계

1단계 : 고객과의 계약을 식별

2단계 : 수행의무를 식별

3단계 : 거래가격을 산정

4단계 : 거래가격을 계약 내 수행의무에 배분

5단계 : 수행의무를 이행할 때 수익을 인식

'주택관리사 회계원리' 카테고리의 다른 글

| 주택관리사_회계원리#44_p.389 오류수정 (0) | 2022.06.03 |

|---|---|

| 주택관리사_회계원리#43_p.385 회계변경과 오류수정 (0) | 2022.06.03 |

| 주택관리사_회계원리#41_p.367 건설계약 (0) | 2022.05.28 |

| 주택관리사_회계원리#40_p.359 수익과 비용 (0) | 2022.05.28 |

| 주택관리사_회계원리#39_p.341 주당순이익 (0) | 2022.05.27 |