| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

- 주전무

- 스포츠토토

- 영웅 상자

- 목공

- 주택관리사 민법 강의노트

- 주택관리사 회계원리

- 자상

- 주택관리사 시설개론

- 마법상자

- 토토

- 마상

- 주택관리사 관계법규 강의노트

- 주택관리사 시설개론 강의노트

- 로또당첨번호

- 주택관리사 회계원리 강의노트

- 기계설계

- 마블 올스타 베틀

- 프리미엄 독서실 창업 체험기

- 로또 예상번호

- 로또

- 클래시 로얄

- 마법 상자

- 트로피 지수

- 코스트코

- 코스트코 상봉점

- 주택관리사 민법

- 클래시로얄

- 주택관리사

- 초구토토

- 축구토토

- Today

- Total

팔까말까

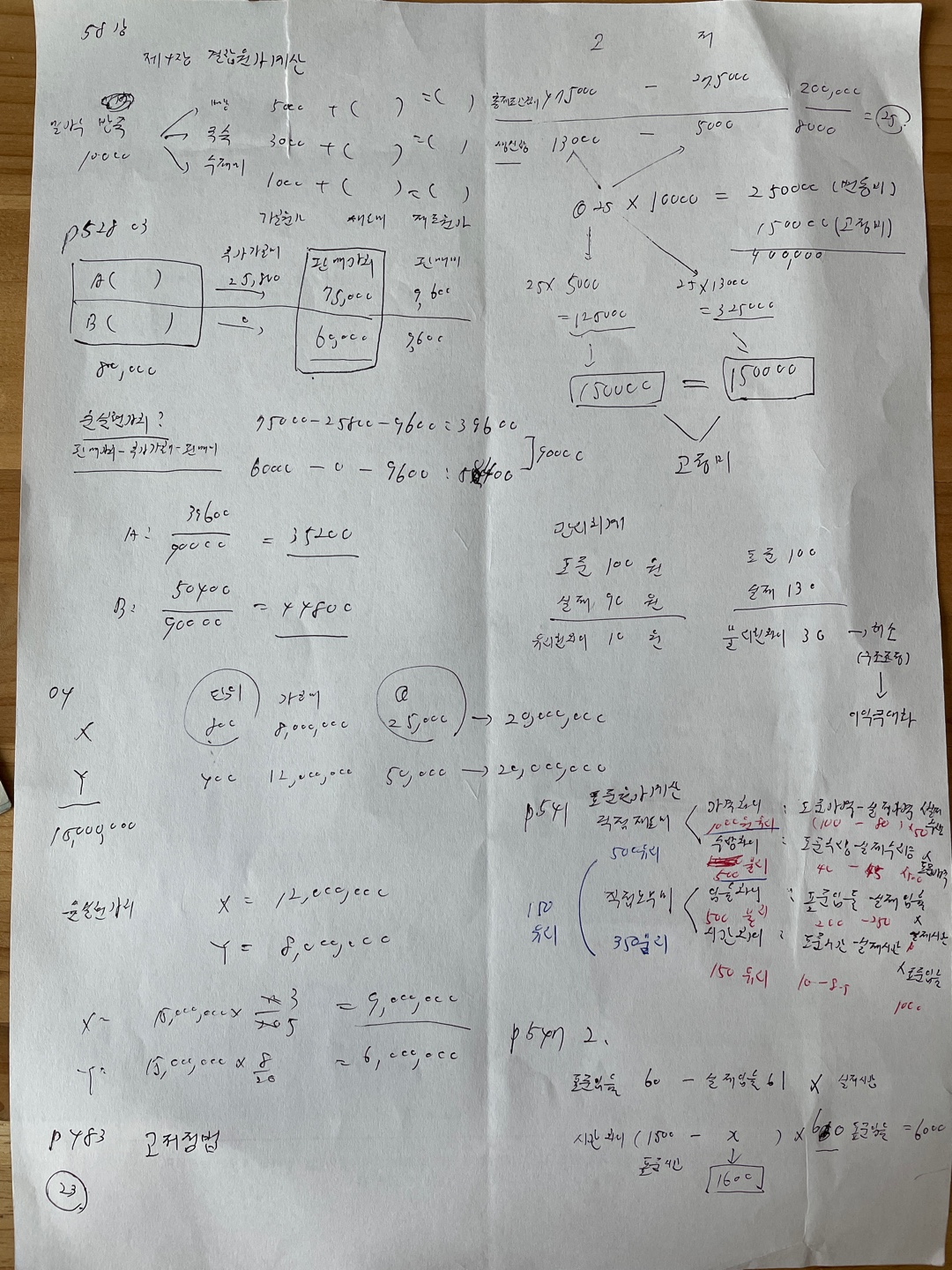

주택관리사_회계원리#58_p.523 결합원가계산 본문

제4장 결합원가계산

ex)

| 가공원가 | 재료비 | 제조원가 | ||

| 밀가루반죽 10,000 |

빵 | 5,000 | 3,000 | 8,000 |

| 국수 | 3,000 | 4,000 | 7,000 | |

| 수제비 | 1,000 | 3,000 | 4,000 |

P528 03.

연산품(결합제품) A와 B를 생산.

결합원가 80,000.

제품 A를 완성하는데 25,800의 추가가공비 소요.

제품 B는 추가가공비가 발생하지 않음.

재품 A와 B의 총판매가치는 각각 75,000과 60,000.

두 제품 모두 각각 9,600씩의 판매비가 소용.

순실현가치법을 적용할 때 제품 A에 배분될 결합원가는?

| 결합원가 80,000 |

추가가공비 | 판매가치 | 판매비 |

| A ( ) | 25,800 | 75,000 | 9,600 |

| B ( ) | 0 | 60,000 | 9,600 |

순실현가치법 적용 → 판매가치 - 추가가공비 - 판매비

A 순실현가치 = 75,000 - 25,800 - 9,600 = 39,600

B 순실현가치 = 60,000 - 0 - 9,600 = 50,400

A + B 순실현가치 = 90,000

∴ A 원가 = 80,000 x 39,600 / 90,000 = 35,200

∴ B 원가 = 80,000 x 50,400 / 90,000 = 44,800

P528 04.

X, Y 두 가지 제품 생산.

15,000,000의 결합원가를 투입하여 800단위의 X와 400단위의 Y를 생산.

가공비를 X에 8,000,000, Y에 12,000,000을 추가로 투입해 두 제품을 각각 단위당 25,000과 50,000에 팔고자한다.

순실현가치를 이용해 결합원가를 배분할 경우 X제품에 배분될 금액은?

| 결합원가 15,000,000 |

단위 | 수량 | 판매가격 | 추가가공비 |

| X | 800 | 25,000 | 20,000,000 | 8,000,000 |

| Y | 400 | 50,000 | 20,000,000 | 12,000,000 |

순실현가치

X = 12,000,000

Y = 8,000,000

∴ X 원가 = 15,000,000 x 12,000,000 ÷ 20,000,000 = 9,000,000

∴ Y 원가 = 15,000,000 x 8,000,000 ÷ 20,000,000 = 6,000,000

P483 23. 고저점법

6월 예정생산량이 10,000단위일 때 고저점법을 사용하여 6월이 총제조간접비 추정액?

| 월 | 생산량 | 총제조간접비 |

| 1 | 6,000단위 | 325,000 |

| 2 | 5,000단위 | 275,000 |

| 3 | 9,000단위 | 400,000 |

| 4 | 12,000단위 | 450,000 |

| 5 | 13,000단위 | 475,000 |

해설)

| 고 | 저 | 6월 10,000 | |||

| 총제조간접비 | 475,000 | - | 275,000 | 200,000 | = 25 |

| 생산량 | 13,000 | - | 5,000 | 8,000 | |

| 변동비 | 13,000@25 = 325,000 |

5,000@25 = 125,000 |

10,000@25 = 250,000 |

||

| 고정비 | 475,000 - 325,000 = 150,000 |

275,000 - 125,000 = 150,000 |

250,000 + 150,000 = 400,000 |

||

관리회계

| 표준 100 실제 90 |

표준 100 실제 130 |

| 유리한 차이 10 |

불리한 차이 30 ↓ 이익극대화 ←해소(구조조정) |

P541

제6장 표준원가계산

| 직접재료비 500 유리 |

가격차이 1,000 유리 |

표준가격 | - | 실제가격 | x | 실제수량 |

| 100 | - | 80 | x | 50 | ||

| 수량차이 500 불리 |

표준수량 | - | 실제수량 | x | 표준가격 | |

| 40 | - | 45 | x | 100 | ||

| 간접재료비 300 불리 |

임률차이 500 불리 |

표준임률 | - | 실제임률 | x | 실제시간 |

| 200 | - | 250 | x | 10 | ||

| 시간차이 200 유리 |

표준시간 | - | 실제시간 | x | 표준임률 | |

| 10 | - | 8 | x | 100 |

P547 02.

표준원가제도를 사용.

제품에 대한 노무비 내역은 다음과 같다.

| ⓐ 표중임률 : 시간당 60 ⓑ 실제임률 : 시간당 61 ⓒ 실제생산에 허용된 표준시간 : 1,500시간 ⓓ 시간차이(능률차이) : 불리한 차이 6,000 |

해설)

| 시간차이 6,000 불리 |

표준시간 | - | 실제시간 | x | 표준임률 |

| 1,500 | - | ? = 1,600 | x | 60 |

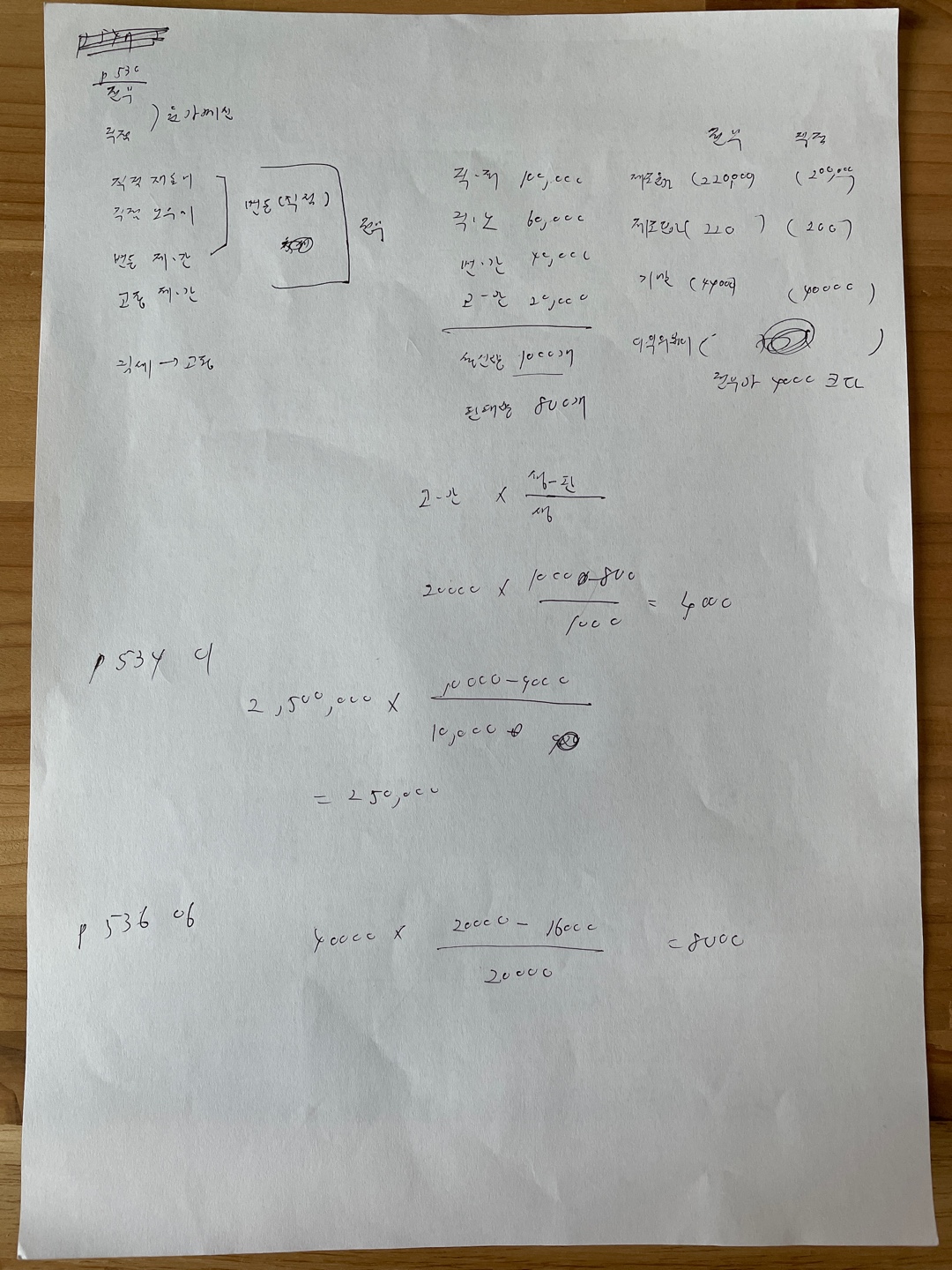

P530

제5장 전부원가계산과 변동(직접) 원가계산

| 직접재료비 | 변동(직접) | 전부 |

| 직접노무비 | ||

| 변동제조간접비 | ||

| 고정제조간접비 |

| 직접재료비 100,000 | 변동(직접) 200,000 |

전부 220,000 |

| 직접노무비 60,000 | ||

| 변동제조간접비 40,000 | ||

| 고정제조간접비 20,000 | ||

| 생산량 1000 | 제조단가 200 | 제조단가 220 |

| 판매량 800 | 기말 200@200 = 40,000 |

기말 220@200 = 44,000 |

| 이익차이 = 고정제조간접비 x (생산량 - 판매량) 생산량 |

전부가 4,000 크다 | |

P534 01.

재공품의 기말재고를 무시할 경우 직접원가 계산방식과 전부원가 계산방식 중 영업이익을 어느 방식이 얼마만큼 높게 계상하는가?

| 제품제조 10,000단위 제품판매 9,000단위 직접재료비 4,000,000 직접노무비 2,000,000 변동제조간접비 1,200,000 판매비와 일반관리비 450,000 고정제조간접비 2,500,000 고정판매비와 일반관리비 3,000,000 |

| 이익차이 = 고정제조간접비 x (생산량 - 판매량) 생산량 |

2,500,000 x (10,000 - 9,000) 10,000 = 250,000 |

|

→ 전부원가계산 250,000

P536 06.

전기의 고정제조간접비의 배부율은 당기와 동일.

전부원가계산과 직접원가계산에 의해 영업이익을 계산하면?

| 생산수량 20,000개 판매수량 16,000개 판매가격 10 변동제조비 5 변동판매관리비 1 고정제조간접비 40,000 고정판매관리비 20,000 기초제품 5,000 |

| 이익차이 = 고정제조간접비 x (생산량 - 판매량) 생산량 |

40,000 x (20,000 - 16,000) 20,000 = 8,000 |

|

→ 전부원가계산 8,000

https://youtu.be/yoaSI9xUiWE

'주택관리사 회계원리' 카테고리의 다른 글

| 주택관리사_회계원리#59_p.553 cvp 분석 (0) | 2022.06.08 |

|---|---|

| 주택관리사_회계원리#57_p.510 종합원가계산 (0) | 2022.06.07 |

| 주택관리사_회계원리#56_p.492 부문별 원가계산 (0) | 2022.06.07 |

| 주택관리사_회계원리#55_p.485 제조간접비 배부 (0) | 2022.06.06 |

| 주택관리사_회계원리#54_p.480 문제 18번 (0) | 2022.06.06 |