| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

- 주택관리사 민법

- 주택관리사 회계원리 강의노트

- 토토

- 마상

- 마법 상자

- 주택관리사 시설개론

- 주택관리사 시설개론 강의노트

- 스포츠토토

- 초구토토

- 영웅 상자

- 클래시로얄

- 축구토토

- 프리미엄 독서실 창업 체험기

- 주전무

- 로또 예상번호

- 로또

- 주택관리사 민법 강의노트

- 코스트코

- 주택관리사 관계법규 강의노트

- 기계설계

- 자상

- 주택관리사 회계원리

- 목공

- 주택관리사

- 트로피 지수

- 클래시 로얄

- 로또당첨번호

- 코스트코 상봉점

- 마블 올스타 베틀

- 마법상자

- Today

- Total

팔까말까

주택관리사_회계원리#55_p.485 제조간접비 배부 본문

제2장 원가배분 및 개별원가 계산

01 제조간접비 배부

1) 원가기준법

2) 시간기준법

3) 수량기준법

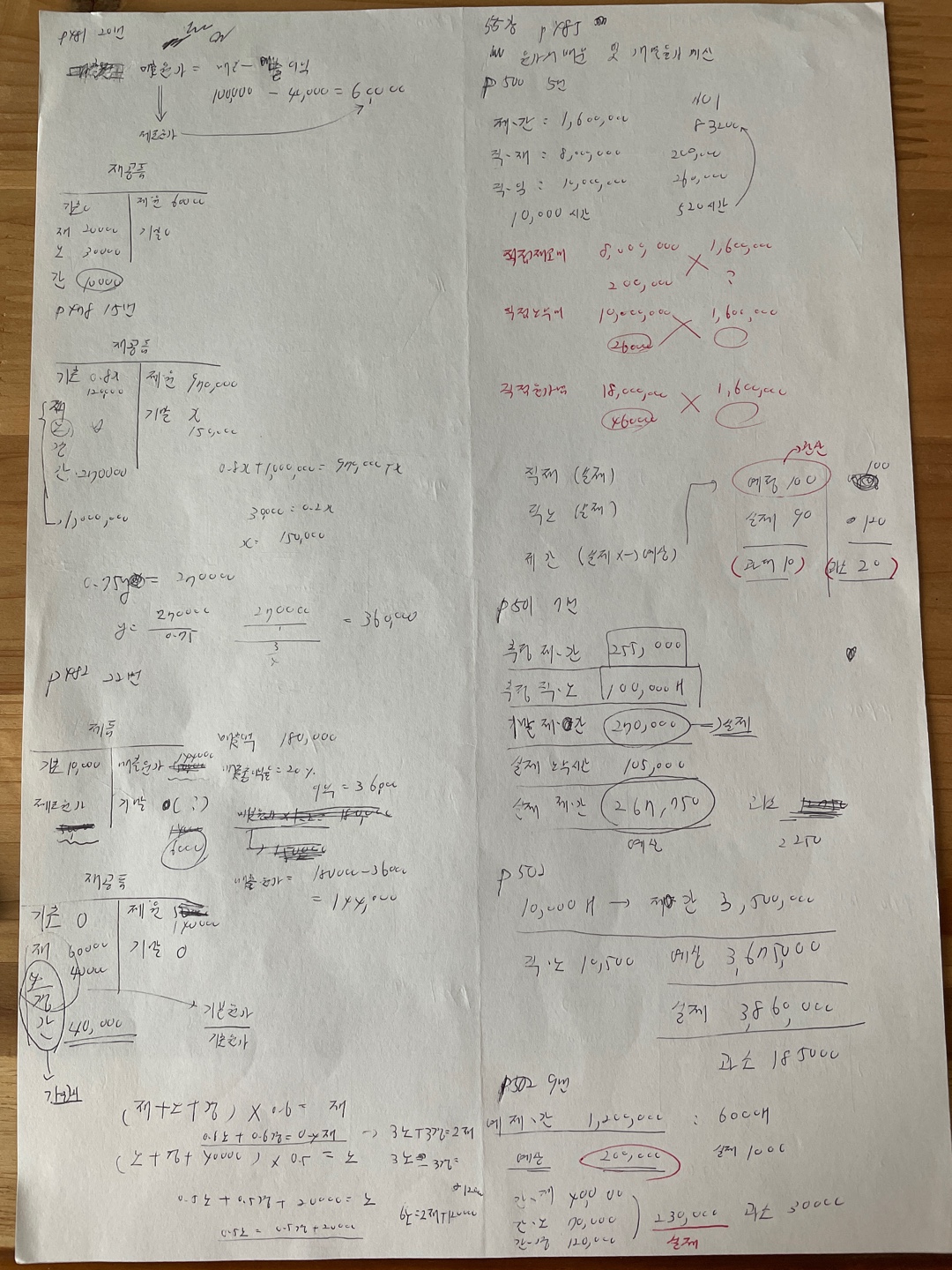

P500 05.

| 총액 | 제조지령서 NO1 |

|

| 제조간접비 | 1,600,000 | ? |

| 직접재료비 | 8,000,000 | 200,000 |

| 직접임금 | 10,000,000 | 260,000 |

| 직접작업시간 | 10,000 | 520 |

1. 직접작업시간 기준 : 10,000 기준 1,600,000 → 520시간 일 때 520 x 160 = 83,200

2. 직접재료비 기준 : 8,000,000 기준 1,600,000 → 200,000 일 때 40,000

3. 직접임금 기준 : 10,000,000 기준 1,600,000 → 260,000 일 때 41,600

4. 직접원가법(직접재료비 + 직접임금) 기준 : 18,000,000 기준 1,600,000 → 460,000 일 때 40,888

* 제조간접비 : 실제 X → 예상

| 예정 100 | 예정 100 |

| 실제 90 | 실제 120 |

| (과대 10) | (과소 20) |

P501 07.

제조간접비를 직접노무비 기준으로 배분.

추정제조간접비 총액 255,000

추정직접노무시간 100,000

지난 기말 제조간접비 잔액 270,000

실제사용 직접노무시간 105,000

제조간접비 과소(대) 배부?

| 추정 | 실제 | 예상 | |

| 제조간접비 | 255,000 | 270,000 | ? |

| 직접노무시간 | 100,000 | 105,000 | 105,000 |

예상 제조간접비

= 255,000 x 105,000 ÷ 100,000

= 267,750

제조간접비 과소(대) 배부?

= 270,000 - 267,750

= 2,250 과소

P502 08.

제조간접비 배부차이?

| 기준조업도 10,000시간의 직접노동시간하의 제조간접비 예산 3,500,000 표준직접노동시간 10,500시간 실제제조간접비 3,860,000 |

해설)

| 추정 | 실제 | 예상 | |

| 제조간접비 | 3,500,000 | 3,860,000 | ? |

| 직접노무시간 | 100,000 | 105,000 | 105,000 |

예상 제조간접비

= 3,500,000 x 105,000 ÷ 100,000

= 3,675,000

제조간접비 과소(대) 배부?

= 3,860,000 - 3,675,000

= 185,000 과소

P502 09.

기계운전시간법에 의하여 제조간접비를 예정배부.

제조간접비 배부차이?

| ⓐ 일정기간의 제조간접비 예정총액 1,200,000 ⓑ 동기간의 예정 총기계 운전시간 6,000시간 ⓒ 기계실제운전시간 1,000시간 ⓓ 제조간접비 실제 발생액 - 간접재료비 40,000 - 간접노무비 70,000 - 간접경비 120,000 |

해설)

제조간접비 실제 발생액

= 40,000 + 70,000 + 120,000

= 230,000

| 추정 | 실제 | 예상 | |

| 제조간접비 | 1,200,000 | 230,000 | ? |

| 직접노무시간 | 6,000 | 1,000 | 1,000 |

예상 제조간접비

= 1,200,000 x 1,000 ÷ 6,000

= 200,000

제조간접비 과소(대) 배부?

= 230,000 - 200,000

= 30,000 과소

P492

01 부문별 원가계산

부문비 배분 : 보조부문의 원가를 제조부문에 배분

| 제조부문 | 보조부문 | ||

| 제1공장 300 |

제2공장 200 |

← | 경리과 50 |

| 총무과 100 | |||

| 제1공장 300 |

제2공장 200 |

경리과 50 |

총무과 100 |

|

| ⓐ 직접배부법 | 60% | 40% | ← | |

| 70% | 30% | ← | ||

| ⓑ 상호배부법 | 50% | 40% | ↔ | 10% |

| 30% | 40% | 30% | ← | |

| ⓒ 계단식배부법 순서정함 우 → 좌 |

40% | 40% | 20% | ← |

| 70% | 30% | ← |

'주택관리사 회계원리' 카테고리의 다른 글

| 주택관리사_회계원리#57_p.510 종합원가계산 (0) | 2022.06.07 |

|---|---|

| 주택관리사_회계원리#56_p.492 부문별 원가계산 (0) | 2022.06.07 |

| 주택관리사_회계원리#54_p.480 문제 18번 (0) | 2022.06.06 |

| 주택관리사_회계원리#53_p.456 원가회계의 기초 (0) | 2022.06.06 |

| 주택관리사_회계원리#52_p.16 재무보고를 위한 개념체계 (0) | 2022.06.06 |