| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |

- 목공

- 토토

- 로또당첨번호

- 주택관리사 민법

- 주택관리사 시설개론 강의노트

- 마블 올스타 베틀

- 주택관리사 관계법규 강의노트

- 코스트코 상봉점

- 초구토토

- 스포츠토토

- 마상

- 마법상자

- 코스트코

- 영웅 상자

- 주택관리사 민법 강의노트

- 주택관리사 회계원리 강의노트

- 클래시 로얄

- 기계설계

- 주택관리사 시설개론

- 주택관리사 회계원리

- 트로피 지수

- 클래시로얄

- 로또

- 주전무

- 축구토토

- 주택관리사

- 마법 상자

- 로또 예상번호

- 프리미엄 독서실 창업 체험기

- 자상

- Today

- Total

팔까말까

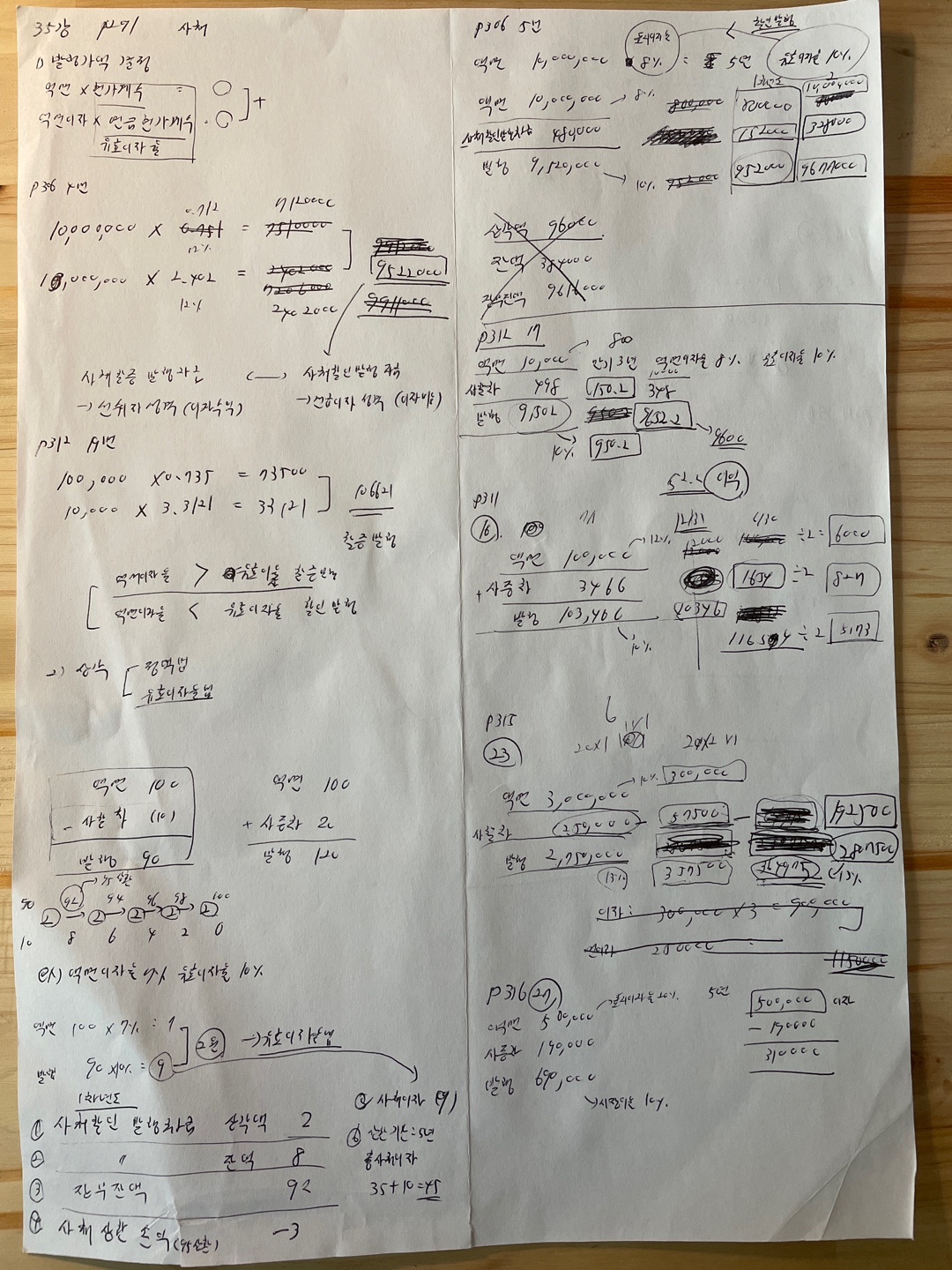

주택관리사_회계원리#36#37_p.312 문제 17번 본문

P312 17.

20x1년 1월1일 액면금액 10,000, 만기 3년, 액면이자율 8%, 유효이자율 연 10%, 발행가 9,502

20x2년 1월 1일 9,600에 취득하여 상환, 사채상환손익?

(단, 계산시 소수점 이하는 버린다.)

| 20x1년 1월1일 | 20x2년 1월1일 | ||

| 액면 | 10,000 | 8% → 800 | 10,000 |

| 할인 | 498 | 150 | 348 |

| 발행 | 9502 | 10% → 950 | 9,652 |

9,502 + 150 = 9,652 → 9,600 → 상환이익 52

P311 16.

20x1년 7월 1일, 액면금액 100,000(표시이자율 12%, 2년 만기) 103,466에 발행

이자지급일 매년 6월 30일, 유효이자율 연 10%, 20x1년 12월 31일 사채이자 비용?

| 20x1년 7월 1일 | 20x1년 12월 31일 | ||

| 액면 | 100,000 | 12%÷2 → 6,000 |

100,000 |

| 할증 | 3,466 | 827 | 2,639 |

| 발행 | 103,466 | 10%÷2 → 5,173 |

102,639 |

20x1년 12월 31일 사채이자 비용 → 5,173

P315 23.

20x1년 초 3년 후 일시상환 조건의 사채를 시장이자율 13%로 발행

유효이자율법에 의하여 상각할 때 20x2년도에 계상될 사채이자는 얼마인가?

액면금액 3,000,000

발행가액 2,750,000

액면이자율 10%

이자지급 매년도 말 후급

| 20x1년 1월 1일 | 20x2년 1월 1일 | ||

| 액면 | 3,000,000 | 10% → 300,000 |

3,000,000 |

| 할인 | 250,000 | 57,500 | 192,500 |

| 발행 | 2,750,000 | 13% → 357,500 |

2,807,500 |

20x2년도에 계상될 사채이자

2,807,500 x 13% → 364,975

P316 27.

20x1년 1월 1일 사채를 발행하고 현금 690,000을 조달

시장이자율 10%

사채발행차금의 상각에 유효이자율법을 사용

이 사채발행으로 인하여 앞으로 5년간의 포괄손익계산서에 기록하게 되는 이자비용합계액은 총 얼마인가?

액면가액 500,000

만기 5년

표시이자율 20%

이자지급일 매년 6월 30일과 12월 31일

| 20x1년 1월 1일 | 20x2년 1월 1일 | ||

| 액면 | 500,000 | 20% → 100,000 |

500,000 |

| 할증 | 190,000 | 31,000 | 159,000 |

| 발행 | 690,000 | 10% → 69,000 |

659,000 |

이자비용합계 = 100,000 x 5 - 190,000 = 310,000

P317 29.

20x1년 1월 1일 액면이자율 8%, 만기 3년 액면 100,000의 사채를 95,060에 할인발행.

시장이자율 10%, 이자 지급일은 매년 12월 31일.

20x1년 12월 31일에 액면 20,000에 해당하는 금액을 19,800에 상환할 경우 사채상환손익?

(단, 사채할인발행차금상각은 유효이자율법으로 함)

| 20x1년 1월 1일 | 20x2년 1월 1일 | ||

| 액면 | 100,000 | 8% → 8,000 |

100,000 |

| 할인 | 4,940 | 1,506 | 3,434 |

| 발행 | 95,060 | 10% → 9,506 |

96,566 |

96,566 x 0.2 = 19,313 → 장부금액 잔액

19,800 - 19,313 = 487 → 사채상환손실

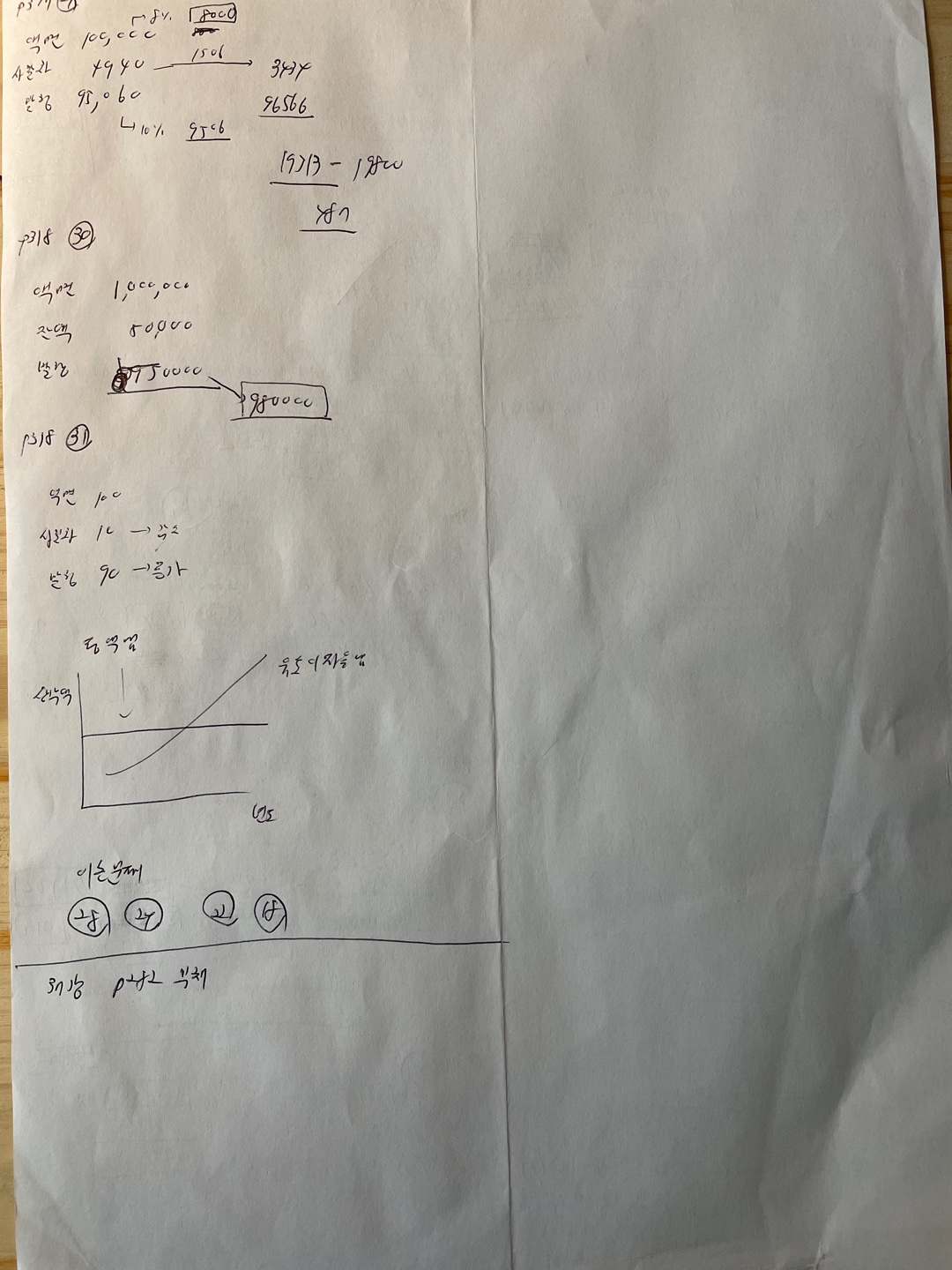

P318 30.

액면금액 1,000,000인 사채를 980,000에 조기상환하였다. 상환당시 이 사채에 대한 사채할인발행차금계정의 잔액이 50,000이었으며 미지급사채이자가 100,000이다.

사채상환손익은?

액면 1,000,000 → 100,000

할인 50,000

발행 950,000

→ 980,000 상환에 미지급사채이자 100,000포함

→ 실제 상환액 : 880,000

→ 950,000 - 880,000 = 70,000 이익

P318 30.

사채할인발행시 유효이자율법에 의한 사채이자 비용은?

→ 매년 증가한다.

P317 28.

사채를 할인발행하고 유효이자율법에 의하여 사채할인발행차금을 상각하기로하였다. 정액법에 의할 경우 유효이자율법에 비해 장부 금액에 미치는 영향은?

→ 1차 연도 말 → 과대계상

→ 만기일현재 → 영향없음

P315 25. 사채를 할인발행 할 때의 시장이자율은?

→ 사채의 액면이자율보다 높다.

P315 24.

사채를 할인발행 하였을 경우 재무상태표상 사채의 장부금액은?

→ 사채의 원금상환시까지 매년 증가한다.

P314 22.

사채할인발행차금의 상각이 미치는 영향?

→ 당기순이익 → 감소시킨다

→ 사채의 장부금액 → 증가시킨다

P312 18.

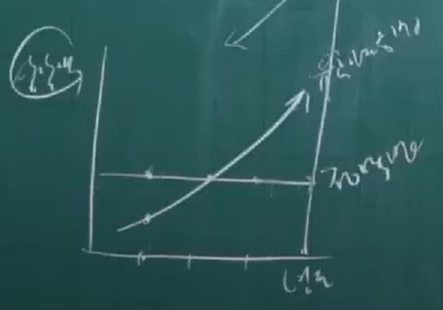

이론적인 관점에서 볼 때 사채의 발행가격은?

→ 미래의 이자지급액의 현가와 액면금액의 현가를 합한 금액

*사채 발행가액 결정

| 액 면 x 현가계수 = xx + 액면이자 x 연금현가계수 = xx |

| = 발행가액 |

https://youtu.be/M1Cjs1e4Upg

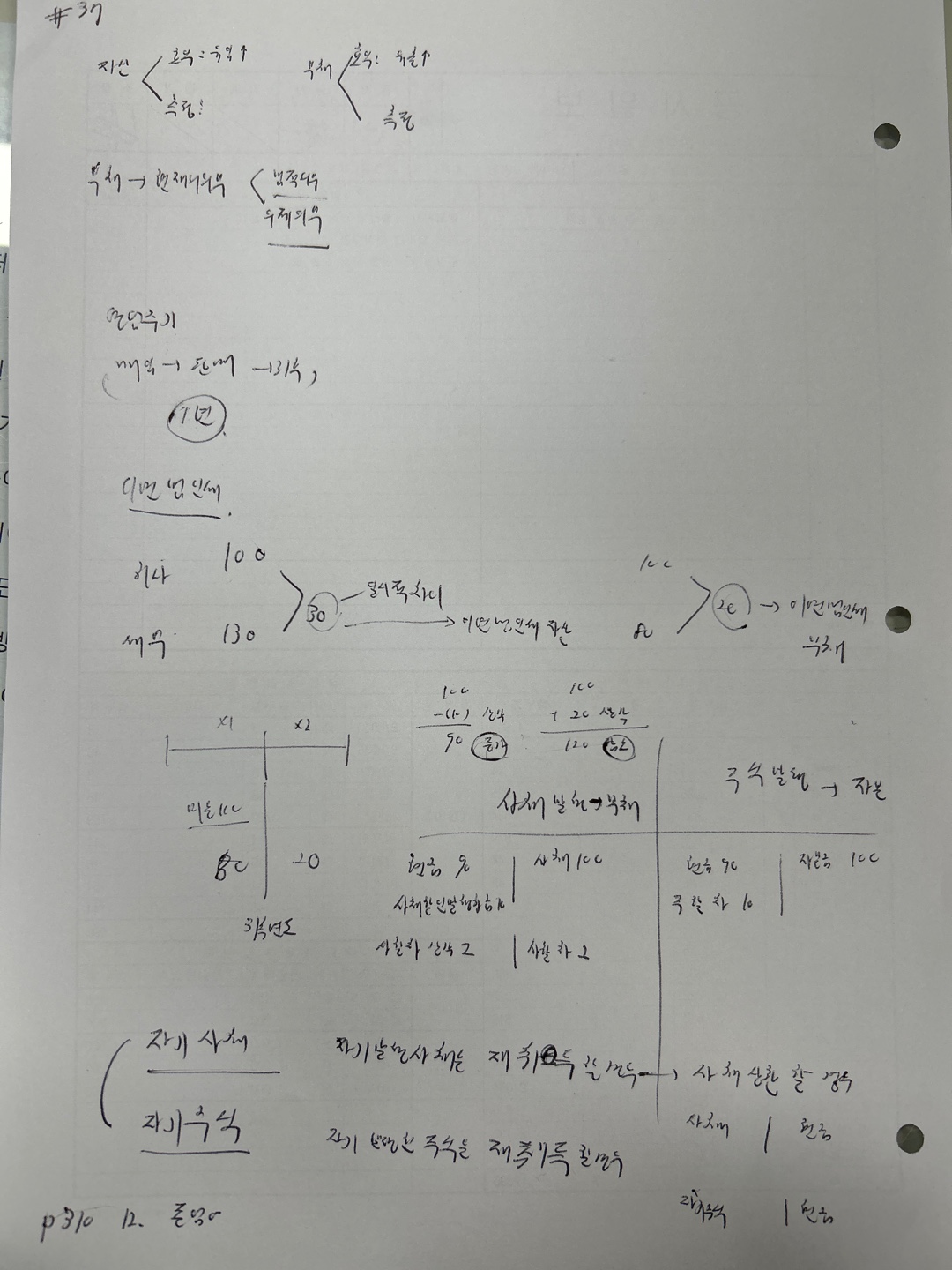

주택관리사_회계원리#37

교재참조

P310 12.

종업원에게 급여를 지급할 때 종업원이 부담하는 근로소득세나 건강보험료 등을 기업이 미리 원천징수 하였다가 해당기관에 대신 납부한다. 이 기간동안 사용하는 계정은? 예수금

P310 13.

부채가 아닌 것은?

① 대손충당금 → 자산의 차감적 평가계정

② 퇴직급여부채 → 부채

③ 지급어음 → 부채

④ 미지급금 → 부채

⑤ 선수이자 → 부채

P310 14.

우발채무에 대한 회계를 할 때 우발채무는 우발사건의 발생가능성에 따라 회계처리를 다르게 한다. 만약 어느 정도 가능한 경우의 우발사건에 대해 금액의 합리적 추정이 불가능하다면 어떤 처리를 하여야 하나?

③ 재무제표 본문에는 기장하지 않고 주석으로 공시한다.

https://youtu.be/hofC27mU5Ds

'주택관리사 회계원리' 카테고리의 다른 글

| 주택관리사_회계원리#39_p.341 주당순이익 (0) | 2022.05.27 |

|---|---|

| 주택관리사_회계원리#38_p.319 자본 (0) | 2022.05.27 |

| 주택관리사_회계원리#35_p.291 사채 (0) | 2022.05.21 |

| 주택관리사_회계원리#34_p.305 문제2번 (0) | 2022.05.21 |

| 주택관리사_회계원리#33_p.288 우발자산 (0) | 2022.05.21 |