| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 |

- 클래시로얄

- 주택관리사 시설개론 강의노트

- 주택관리사

- 주택관리사 민법 강의노트

- 코스트코 상봉점

- 트로피 지수

- 마블 올스타 베틀

- 스포츠토토

- 로또당첨번호

- 코스트코

- 주택관리사 회계원리 강의노트

- 주택관리사 관계법규 강의노트

- 로또

- 토토

- 영웅 상자

- 로또 예상번호

- 주택관리사 회계원리

- 마법 상자

- 주택관리사 민법

- 기계설계

- 초구토토

- 프리미엄 독서실 창업 체험기

- 클래시 로얄

- 자상

- 마상

- 주택관리사 시설개론

- 축구토토

- 주전무

- 마법상자

- 목공

- Today

- Total

팔까말까

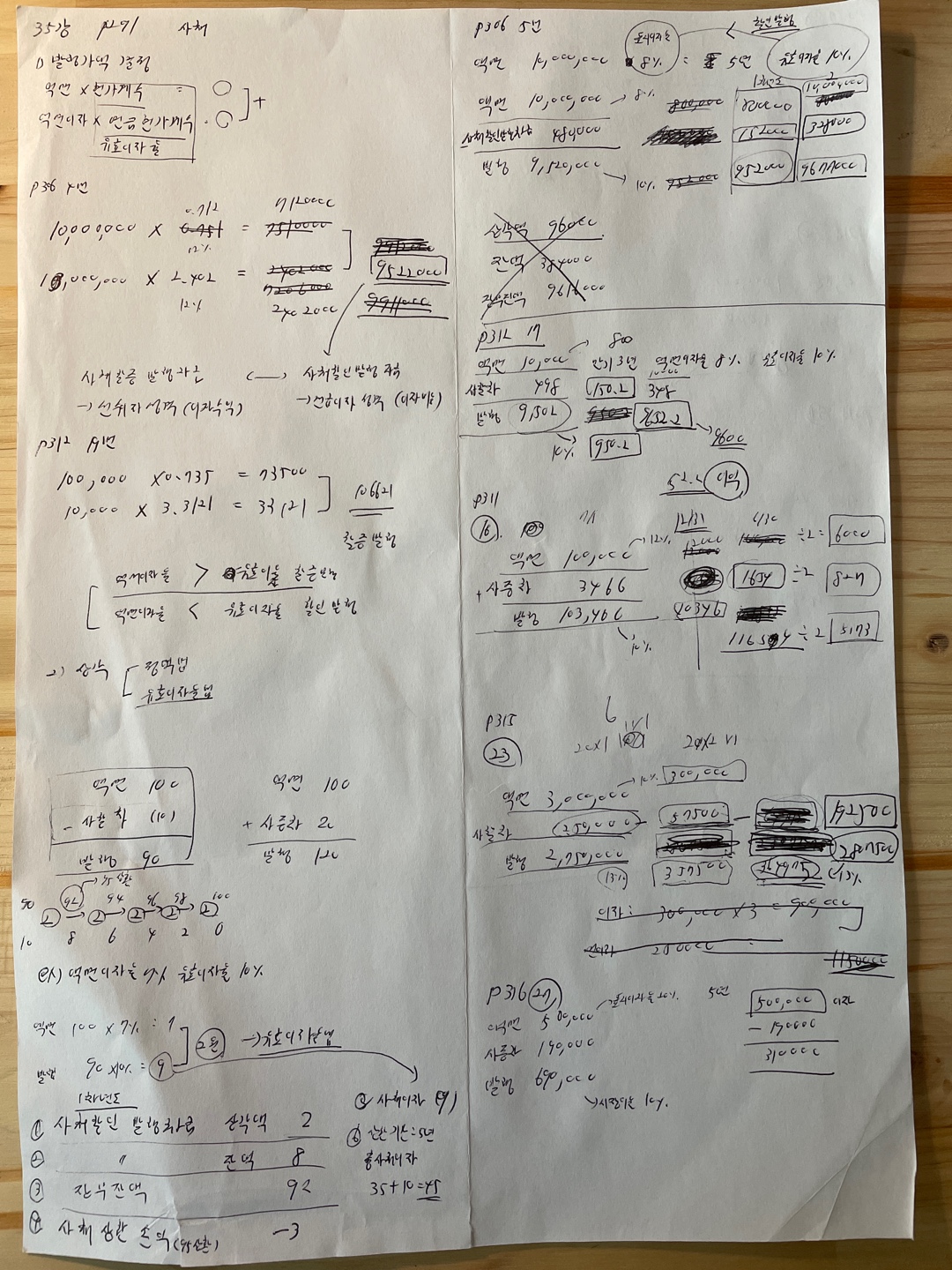

주택관리사_회계원리#35_p.291 사채 본문

1. 사채 발행가액 결정

| 액 면 x 현가계수 = xx + 액면이자 x 연금현가계수 = xx |

| = 발행가액 |

현가계수, 연금현가계수 → 유효이자율

P306 04. 사채 발행가액?

20x1년 1월 1일 사채 액면 10,000,000, 만기 3년, 액면이자율 10%, 시장이자율 12%

기간 3년, 이자율 10%, ₩1의 현가계수 0.751

기간 3년, 이자율 12%, ₩1의 현가계수 0.712

기간 3년, 이자율 10%, ₩1의 연금현가계수 2.486

기간 3년, 이자율 12%, ₩1의 연금현가계수 2.402

| 10,000,000 x 0.712 = 7,120,000 + 1,000,000 x 2.402 = 2,402,000 |

| = 9,522,000 |

10,000,000 - 9,522,000 = 478,000 → 사채할인발행차금

* 사채할인발행차금 → 선급이자 성격 → 이자비용

* 사채할증발행차금 → 선수이자 성격 → 이자수익

P312 19

4년 만기 액면금액 100,000

액면이자율 10%

유효이자율 8%

4년 8% 현가계수 : 0.735

4년 8% 연금현가계수 : 3.3121

| 100,000 x 0.735 = 73,500 + 10,000 x 3.3121 = 33,121 |

| = 106,621 |

* 액면이자율 > 유효이자율 → 할증발행

* 액면이자율 < 유효이자율 → 할인발행

2. 상각

정액법, 유효이자율법

사채 발행 → 액면 100

① 120 → 할증발행 → 20 (사채할증발행차금)

② 100 → 액면발행

③ 90 → 할인발행 → 10 (사채할인발행차금)

| 사 채 100 사할차 (10) 90 →증가100 상각 |

|

| 사 채 100 사증차 20 120 →감소100 환입 |

정액법

| 액 면 100 - 사할차 (10) → -2 → (8) → -2 → (6) → -2 → (4) → -2 → (2) → -2 → (0) |

| = 발 행 90 → +2 →92→ +2 → 94→ +2 → 96→ +2 → 98→ +2 → 100 |

유효이자율법

액면이자율 7%, 유효이자율 10%

| x1 | x2 |

| 액 면 100 x 7% = 7 | 액 면 100 x 7% = 7 |

| - 사할차 (10) → -2 → (8) | → -2.2 → (5.8) |

| = 발 행 90 → +2 → 92 | → +2.2 → 94.4 |

| 발 행 90 x 10% = 9 | 92 x 10% = 9.2 |

1차년도

① 사채할인발행차금 상각액 : 2

② 사채할인발행차금 잔액 : 8

③ 장부잔액 : 92

④ 상환 95 → 사채상환손익 : -3

⑤ 사채이자 : 9

⑥ 상환기간 5년 = 총 사채이자

→ 35(액면이자) + 10(사채할인발행차금) = 45

P306 05

20x1년 1월 액면 10,000,000 사채(표시이자율 연 8%, 상환기간 5년)

유효이자율 10%, 발행가 9,520,000

액 면 10,000,000 → 8% → 800,000

- 사할차 480,000 → 152,000

발행가 9,520,000 → 10% → 952,000

https://youtu.be/TmNjZhAwuHE

'주택관리사 회계원리' 카테고리의 다른 글

| 주택관리사_회계원리#38_p.319 자본 (0) | 2022.05.27 |

|---|---|

| 주택관리사_회계원리#36#37_p.312 문제 17번 (0) | 2022.05.22 |

| 주택관리사_회계원리#34_p.305 문제2번 (0) | 2022.05.21 |

| 주택관리사_회계원리#33_p.288 우발자산 (0) | 2022.05.21 |

| 주택관리사_회계원리#32_p.282 부채 (0) | 2022.05.21 |