| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 |

- 자상

- 스포츠토토

- 마블 올스타 베틀

- 주택관리사 시설개론 강의노트

- 마법 상자

- 로또 예상번호

- 마법상자

- 프리미엄 독서실 창업 체험기

- 초구토토

- 주택관리사 민법 강의노트

- 주전무

- 주택관리사

- 영웅 상자

- 기계설계

- 주택관리사 관계법규 강의노트

- 축구토토

- 클래시 로얄

- 코스트코 상봉점

- 로또당첨번호

- 로또

- 코스트코

- 마상

- 주택관리사 회계원리

- 클래시로얄

- 주택관리사 시설개론

- 주택관리사 민법

- 트로피 지수

- 목공

- 주택관리사 회계원리 강의노트

- 토토

- Today

- Total

팔까말까

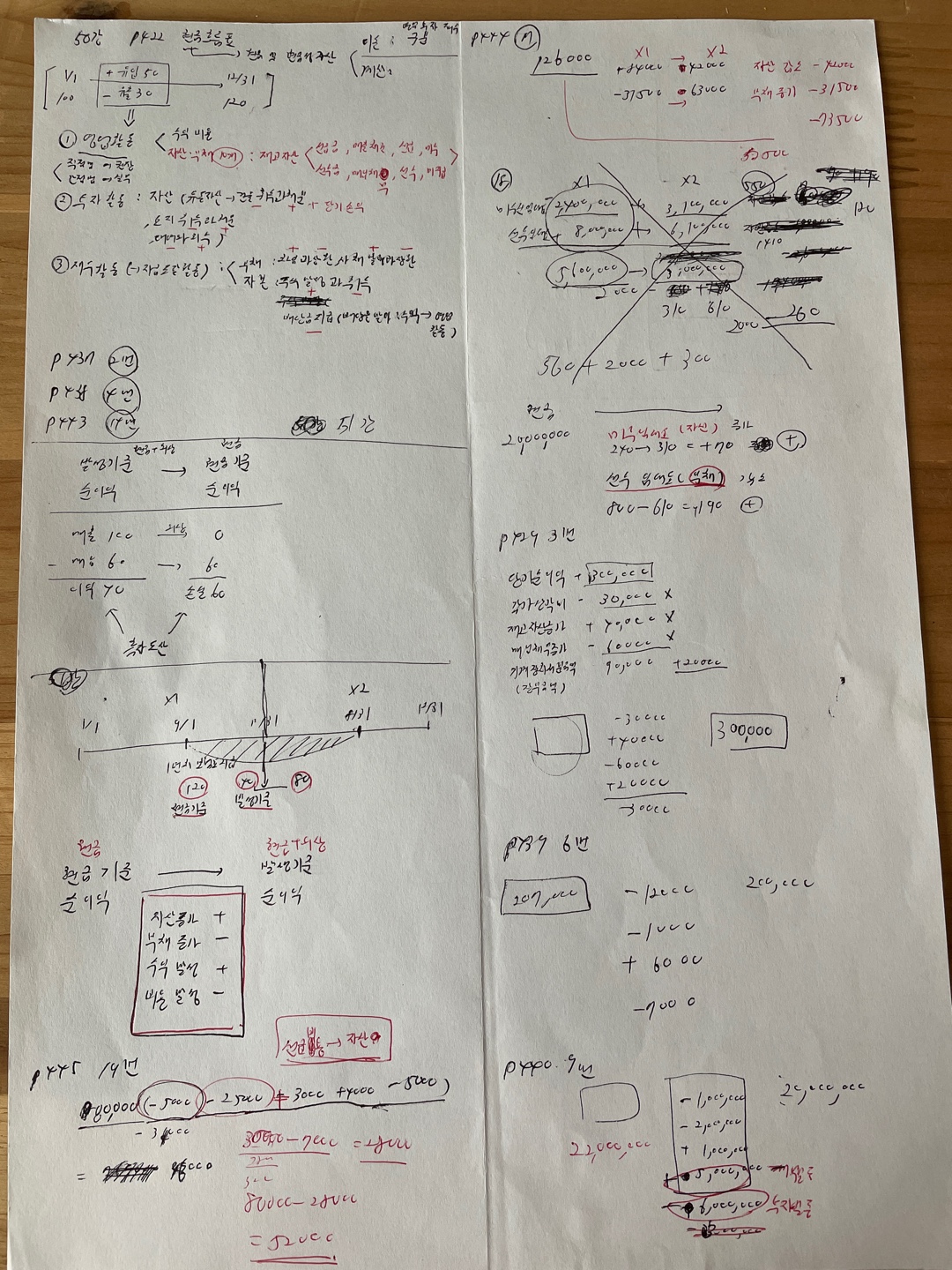

주택관리사_회계원리#51_p.445 현금기준, 발생기준 본문

| 발생기준 순이익 (현금+외상) |

→ | 현금기준 순이익 (현금) |

| 매출 100 | 외상 → |

매출 0 |

| - 매입 60 | 매입 60 | |

| 이익 40 | ← 흑자도산 → | 손실 60 |

| x1 | x2 | |

| 9/1 ~ 12/31 | 1/1 ~ 8/31 | |

| 현금기준 | 1년치 보험료 지급 120 | |

| 발생기준 | 40 | 80 |

| 현금기준 순이익 (현금) |

→ | 발생기준 순이익 (현금+외상) |

| 자산 증가 + / 자산 감소 - 부채 증가 - / 부채감소 + 수익 발생 + / 수익 감소 - 비용 발생 - / 비용 감소 + |

P445 19.

20x1년도 현금기준 당기순이익 80,000

20x1년도 발생기준 당기순이익?

① 매입채무 5,000 증가

② 매출채권 25,000 감소

③ 선급비용 3,000 증가

④ 미지급비용 4,000 감소

⑤ 감가상각비 5,000 발생

| 현금기준 순이익 (현금) |

→ | 발생기준 순이익 (현금+외상) |

| 매입채무 증가 - 5,000 매출채권 감소 - 25,000 선급비용 증가 + 3,000 미지급비용 감소 + 4,000 감가상각비 발생 - 5,000 |

||

| 80,000 | - 28,000 | 52,000 |

P444 17.

현금기준 법인세비용차감전순이익 126,000

20x2년 12월 31일 외부에 공시할 법인세비용차감전순이익?

(단, 외부보고시에는 발생기준에 의해 공시)

| 구분 | 20x2년 12월 31일 | 20x1년 12월 31일 |

| 매출채권 | 42,000 | 84,000 |

| 매입채무 | 63,000 | 31,500 |

매출채권 감소 : 84,000 → 42,000

매입채무 증가 : 31,500 → 63,000

| 현금기준 순이익 (현금) |

→ | 발생기준 순이익 (현금+외상) |

| 매입채무 증가 - 31,500 매출채권 감소 - 42,000 |

||

| 126,000 | - 73,500 | 52,500 |

P445 18.

20x2년 중 임대료 수익?

| 구분 | 20x2년 12월 31일 | 20x1년 12월 31일 |

| 미수임대료 | 3,100,000 | 2,400,000 |

| 선수임대료 | 6,100,000 | 8,000,000 |

| 20x2년도 임대료로 현금 20,000,000 수취 |

||

미수임대료 증가 : 2,400,000 → 3,100,000

선수임대료 감소 : 8,000,000 → 6,100,000

미수 → 자산, 선수 → 부채

20,000,000+700,000+1,900,000 = 22,600,000

P429 03. 기본예제

영업활동순현금흐름?

| 당기순이익 300,000 감가상각비 30,000 재고자산증가 40,000 매입채무증가 60,000 기계장치 처분금액(장부금액 70,000) 90,000 |

| 현금기준 순이익 (현금) |

→ | 발생기준 순이익 (현금+외상) |

| 감가상각비 -30,000 재고자산증가 +40,000 매입채무증가 -60,000 기계장치 처분이익 +20,000 |

||

| ? | - 30,000 | 300,000 |

현금기준 순이익 = 300,000 + 30,000 = 330,000

P439 06.

영업활동 현금흐름?

포괄손익계산서 중의 일부

유형자산감가상각비 12,000

당기순이익 200,000

영업관련 자산/부채

재고자산 : 기초 30,000, 기말 29,000

매입채무 : 기초 45,000, 기말 39,000

| 현금기준 순이익 (현금) |

→ | 발생기준 순이익 (현금+외상) |

| 감가상각비 -12,000 재고자산감소 -1,000 매입채무감소 +6,000 |

||

| ? | - 7,000 | 200,000 |

영업활동 현금흐름 = 207,000

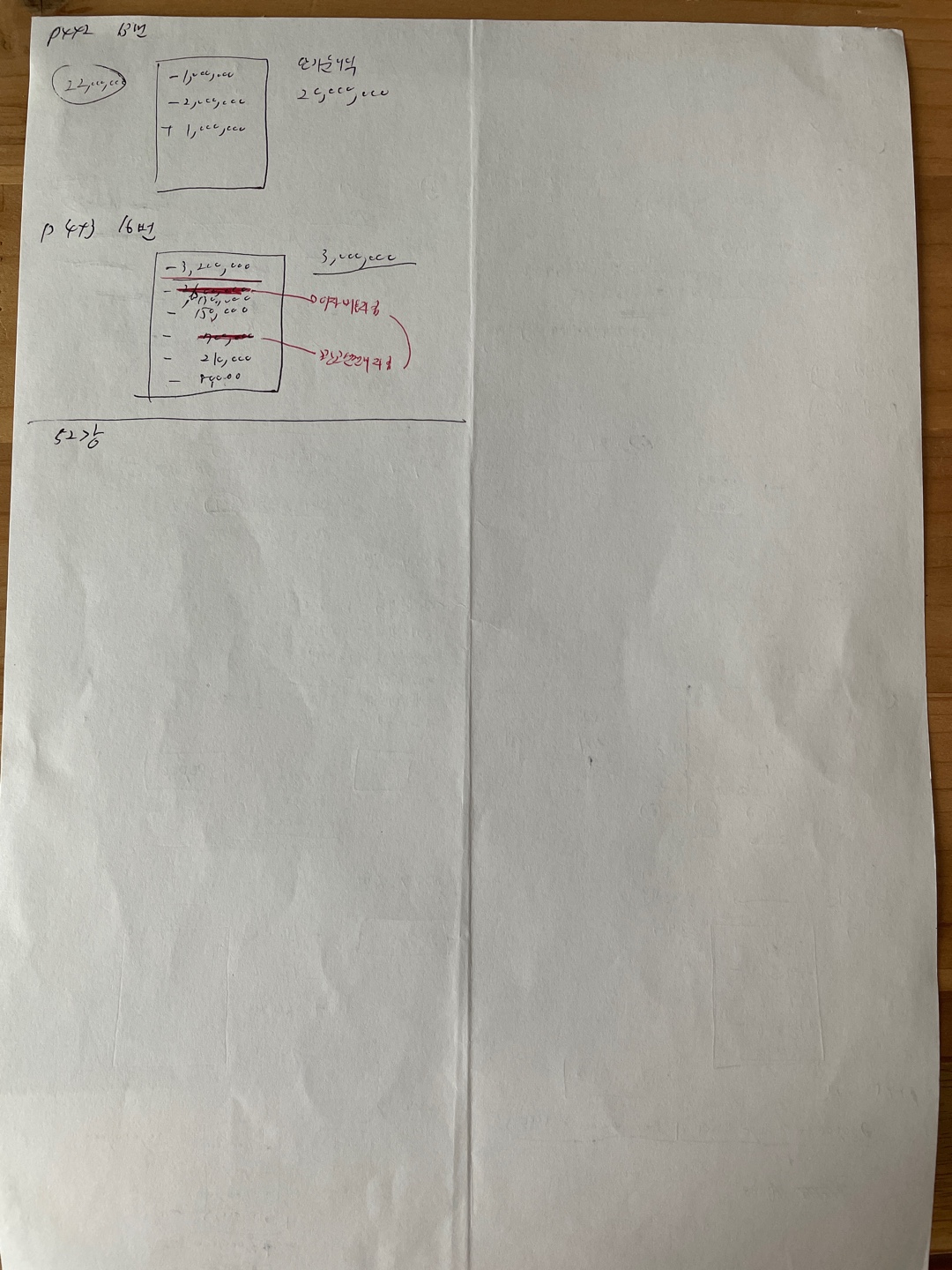

P440 09

영업활동 현금흐름?

| 당기순이익 20,000,000 감가상각비 1,000,000 사채상환손실 2,000,000 유형자산처분이익 1,000,000 사채상환 5,000,000 유형자산의 처분 6,000,000 |

| 현금기준 순이익 (현금) |

→ | 발생기준 순이익 (현금+외상) |

| 감가상각비 -1,000,000 사채상환손실 -2,000,000 유형자산처분이익 +1,000,000 |

||

| ? | - 2,000,000 | 20,000,000 |

영업활동 현금흐름 = 22,000,000

사채상환 : 재무활동

유형자산의 처분 : 투자활동

P442 13.

영업활동 현금흐름?

| 당기순이익 20,000,000 감가상각비 1,000,000 퇴직급여설정액 2,000,000 유형자산처분이익 1,000,000 은행차입금상환 5,000,000 유형자산의 처분 6,000,000 |

| 현금기준 순이익 (현금) |

→ | 발생기준 순이익 (현금+외상) |

| 감가상각비 -1,000,000 퇴직급여설정액-2,000,000 유형자산처분이익 +1,000,000 |

||

| ? | -2,000,000 | 20,000,000 |

영업활동 현금흐름 = 22,000,000

P443 16.

영업활동으로 인한 현금의 증가액?

| 포괄P/L상 당기순이익 3,000,000 유형자산감가상각비 3,200,000 사채할인발행차금상각 130,000 영업권상각 80,000 이자비용지급 2,600,000 유형자산처분손실 150,000 광고선전비지급 700,000 퇴직급여계상 210,000 |

| 현금기준 순이익 (현금) |

→ | 발생기준 순이익 (현금+외상) |

| 감가상각비 -3,200,000 사채할인발행차금상각 -130,000 영업권상각 -80,000 유형자산처분손실 -150,000 퇴직급여계상 -210,000 |

||

| ? | -3,770,000 | 3,000,000 |

이자비용 지급, 광고선전비 지급 → 현금으로 제외

영업활동으로 인한 현금의 증가액 = 3,000,000 + 3,770,000 = 6,770,000

'주택관리사 회계원리' 카테고리의 다른 글

| 주택관리사_회계원리#53_p.456 원가회계의 기초 (0) | 2022.06.06 |

|---|---|

| 주택관리사_회계원리#52_p.16 재무보고를 위한 개념체계 (0) | 2022.06.06 |

| 주택관리사_회계원리#50_p.422 현금흐름표 (0) | 2022.06.04 |

| 주택관리사_회계원리#49_p.406 재무제표 (0) | 2022.06.04 |

| 주택관리사_회계원리#48_p.451 문제 28번 (0) | 2022.06.04 |