| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 |

- 마법상자

- 주택관리사 민법

- 주택관리사 관계법규 강의노트

- 마상

- 마블 올스타 베틀

- 스포츠토토

- 로또

- 주택관리사 회계원리

- 목공

- 트로피 지수

- 주택관리사 민법 강의노트

- 로또 예상번호

- 영웅 상자

- 코스트코

- 축구토토

- 클래시 로얄

- 주전무

- 프리미엄 독서실 창업 체험기

- 초구토토

- 주택관리사 회계원리 강의노트

- 자상

- 마법 상자

- 주택관리사

- 클래시로얄

- 토토

- 주택관리사 시설개론 강의노트

- 기계설계

- 코스트코 상봉점

- 로또당첨번호

- 주택관리사 시설개론

- Today

- Total

팔까말까

주택관리사_회계원리#8_p.129 금융자산 유가증권 본문

제4장 금융자산(2) 유가증권

주식 : 주주(배당금수익)

사채 : 채권자(이자수익)

ex1)

| 10/1 | 12/31 | 3/1 |

| 100 | 90 | 120 |

| -10 평가손실 |

+30 처분이익 |

ex2)

| 10/1 | 12/31 | 3/1 |

| 100 | 130 | 90 |

| +30 평가이익 |

-40 처분손실 |

| 취득 | 보유 | 처분 |

| 취득원가 | 시가(12/31) | 손익? |

① 1년내 처분 예정 → 당기손익금융자산 (수수료는 비용처리) → 당기~평가손익 (손익) → 당기 ~ 처분손익(손익)

② 1년후 처분 예정 → 기타포괄손익금융자산 (수수료는 자산처리) → 기타 ~ 평가손익 (자본) → 기타 ~ 처분손익(손익)

③ 만기 → 상각후원가금융자산 (주식제외)

ex)

① 1/1 주식 100주 @100 취득, 수수료 ₩2,000지급

② 2/5 주식 70주 @120 처분

③ 12/31 주식 30주 @90 평가

| 1/1 | 2/5 | 12/31 |

| 100주 @100 취득 수수료 ₩2,000지급 |

70주 @120 처분 | 30주 @90 평가 |

| 당기~ : ₩10,000 | 당기~ : +₩1,400 처분이익 |

당기 ~ : -₩300 평가손실 |

| 기타~ : ₩12,000 → 100 @120 |

기타~ : 0 | 기타~ : -₩900 평가손실 |

P145 05

20x2년 2월 10일 올바른 회계처리?

① 20x1년 11월 1일 : 단기투자목적으로 주식 ₩1,500 취득

② 20x1년 12월 31일 : 주식의 시가 ₩2,530에 평가

③ 20x2년 2월 10일 : 주식 전부를 ₩2,400에 처분

| ① 20x1/11/1 | ② 20x1/12/31 | ③ 20x2/2/10 |

| 주식 ₩1,500 취득 | 주식 ₩2,530 평가 | 주식 ₩2,400 처분 |

| ₩1,030 평가이익 | 당기 ~ : -₩130 처분손실 |

↓

| (차) 현 금 ₩2,400 당기손익금융자산처분손실 ₩130 |

(대) 당기손익금융자산 ₩2,530 |

P144 02

20x3년 2월 21일 당기손익금융자산처분손익?

① 20x2년 3월 15일 : A주식 50주와 B주식 30주를 각각 ₩30,000과 ₩60,000에 구입

② 20x2년 10월 4일 : C주식 60주를 ₩18,000에 매입

③ 20x2년 12월 31일 : A,B,C 주식의 시가 1주당 ₩500, ₩2,010, ₩290

④ 20x3년 2월 21일 : A주식 25주를 1주당 ₩650에 처분

| 20x2/3/15 취득 | 20x2/10/4 취득 | 20x2/12/31 평가 | 20x3/2/21 처분 | |

| A주식 | 50주 ₩30,000 → 50 @600 |

@500 | 25주 @650 25X150=₩3,750 |

|

| B주식 | 30주 ₩60,000 → 30 @2000 |

@2,010 | ||

| C주식 | 60주 ₩18,000 → 60 @300 |

@290 | ||

| 당기~처분이익 ₩3,750 |

P147 08

20x1년 말 회사가 보유하고있는 당기손익금융자산은 다음과 같다.

당기손익금융자산평가손익?

| 취득원가 | 시가 | 평가손익 | |

| B주식 | ₩1,000,000 | ₩1,200,000 | +₩200,000 평가이익 |

| C주식 | ₩2,000,000 | ₩1,800,000 | -₩200,000 평가손실 |

| D주식 | ₩1,000,000 | ₩900,000 | -₩100,000 평가손실 |

| ₩4,000,000 | ₩3,900,000 | -₩100,000 평가손실 |

P148 09

당기손익금융자산?

| 취득원가 | 재무상태일 종가 | 평가손익 | |

| A주식 1,500주 |

@15 ₩22,500 |

@13 ₩19,500 |

-₩3,000 평가손실 |

| B주식 1,000주 |

@10 ₩10,000 |

@12 ₩12,000 |

+₩2,000 평가이익 |

| C주식 1,750주 |

@12 ₩21,000 |

@15 ₩26,250 |

+₩5,250 평가이익 |

| ₩53,500 | 당기손익금융자산 ₩57,750 |

당기손익금융자산평가이익 +₩4,250 |

P148 10

20x2년도 당기손익금융자산에 대한 내역이다.

20x3년도 초에 B회사 주식 200주를 주당 4,000에 처분하였다.

동주식의 처분으로 인하여 당기손익금융자산처분손익?

| 주식 | A | B | C | D |

| 주식수 | 200 | 400 | 100 | 300 |

| 취득단가 | 3,000 | 5,000 | 4,000 | 2,500 |

| 기말시가 | 4,000 | 6,000 | 3,000 | 3,500 |

| 200 @4,000 처분 -₩400,000 당기~처분손실 |

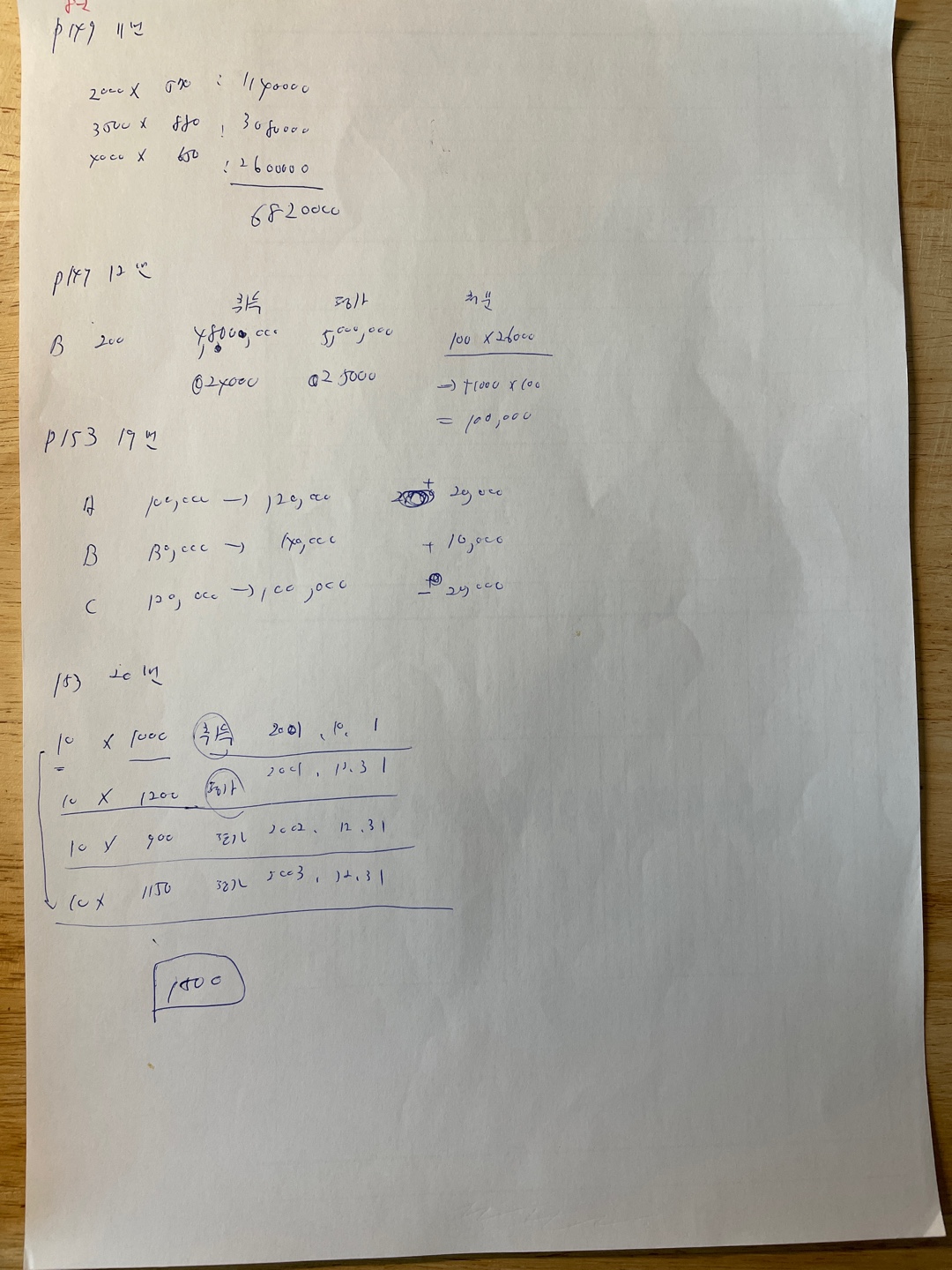

P149 11

20x1년말 당기손익금융자산은 다음과 같다.

국제회계기준에 의해서 기말재무상태표에 계상하여야 할 당기손익금융자산?

| 수량 | 액면금액 | 취득원가 | 결산기전 1개월간의 종가평균 |

결산기말종가 | |

| A주식 | 2,000 | 500 | 700 | 500 | 570 |

| B주식 | 3,500 | 1,000 | 900 | 890 | 880 |

| C주식 | 4,000 | 500 | 600 | 630 | 650 |

| 수량 | 취득원가 | 결산기말종가 | 평가 | |

| A주식 | 2,000 | @700 1,400,000 |

@570 1,140,000 |

2000X-130= -260,000 |

| B주식 | 3,500 | @900 3,150,000 |

@880 3,080,000 |

3,500X-20= -70,000 |

| C주식 | 4,000 | @600 2,400,000 |

@650 2,600,000 |

4000X50= +200,000 |

| 6,950,000 | 6,820,000 당기손익금융자산 |

-130,000 |

P149 12

20x2년도 결산일 현재 보유하고있는 당기손익금융자산인 B주식에 관한자료는 다음과 같다.

20x3년 3월 9일에 B주식 100주를 주당 ₩26,000에 처분하였다.

20x3년 3월 9일에 당기손익금융자산처분손익?

| 종목 | 수량 | 취득원가 | 공정가치 | 20x3년 3/9 처분손익 |

| B주식 | 200 | ₩4,800,000 @24,000 |

₩5,000,000 @25,000 |

100 @26,000 ₩100,000 처분이익 |

P153 19

당기포괄손익계산서에 계상될 당기손익?

| 종목 | 분류 | 직전장부금액 | 기말공정가치 | 평가손익 |

| A | 당기손익금융자산 | ₩100,000 | ₩120,000 | +₩20,000 당기손익 |

| B | 기타포괄금융자산 | ₩130,000 | ₩140,000 | +₩10,000 기타포괄손익 |

| C | 기타포괄금융자산 | ₩120,000 | ₩100,000 | -₩20,000 기타포괄손익 |

P153 20

20x1년 10월 1일 10주를 주당 ₩1,000에 취득하여 기타포괄손익금융자산으로 분류하여 회계처리.

20x3년도 12월 31일 재무상태표에 인식해야 할 기타포괄금융자산평가손익?

| 20x1/10/1 취득 | 20x1/12/31 | 20x2/12/31 | 20x3/12/31 |

| 10 @1,000 ₩10,000 |

@1,200 ₩12,000 |

@900 ₩9,000 |

@1,150 ₩11,500 |

₩11,500 - ₩10,000 = ₩1,500

https://youtu.be/-hPY-Loorto

'주택관리사 회계원리' 카테고리의 다른 글

| 주택관리사_회계원리#10_p.97 대여금 및 수취채권 (0) | 2022.04.22 |

|---|---|

| 주택관리사_회계원리#9_p.129 유가증권 (0) | 2022.04.11 |

| 주택관리사_회계원리#7_p.117 문제7번 (0) | 2022.04.10 |

| 주택관리사_회계원리#6_p.88 금융자산 (0) | 2022.04.10 |

| 주택관리사_회계원리#5_p.47 대표예제 (0) | 2022.04.10 |